| Автор файла | Администратор |

| Проверил | admin |

| Рейтинг | 982 баллов |

| Скорость скачки | MAX |

| Сказали спасибо | 385 раз |

| Язык | Русский |

| Скачано раз | 987 |

| Источник | Просторы интернета |

| Дата добавления файла | 07/22/2017 12:55:04 |

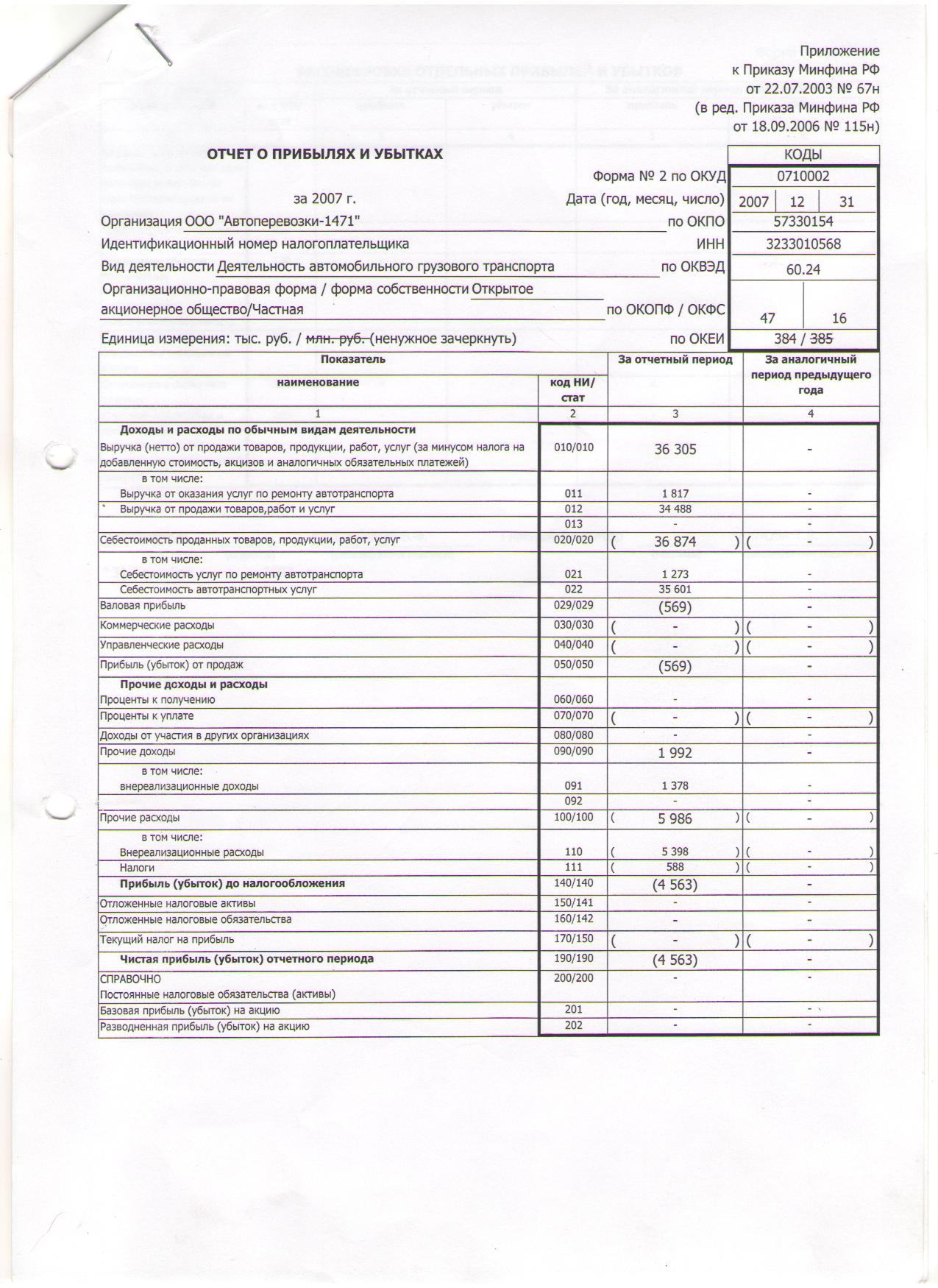

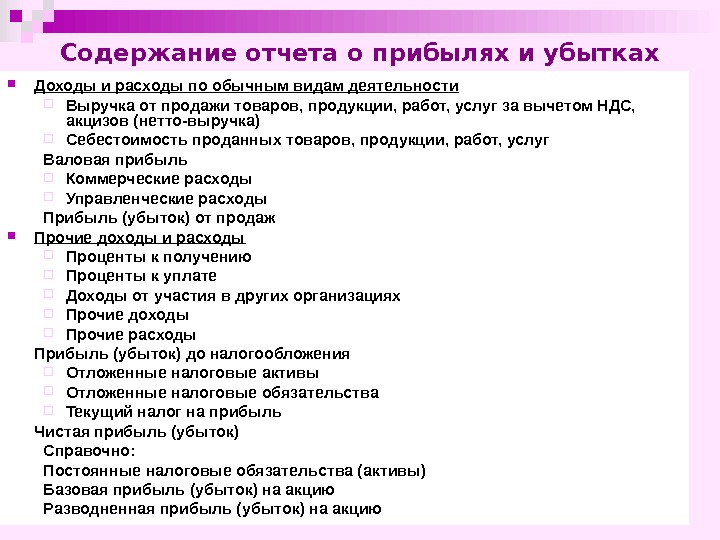

Прибыли и убытки и кредиту счета 68 Расчеты по налогам и сборам. На сумму постоянного налогового обязательства. И поскольку постоянные налоговые обязательства уменьшают чистую прибыль такая разница показывается в круглых скобках. Расшифровка Постоянные налоговые обязательства активы. Постоянное налоговое обязательство это суммы. Суммы постоянного налогового обязательства актива. В Отчете о прибылях и убытках за первый квартал отчетного года по строке 2350 бухгалтер. Они отражаются в Отчете о финансовых результатах по стр. Суммы соответствующих доходов и расходов которые будут отражены в бухгалтерском и налоговом учете показаны в таблице. В отчете указывается сумма выручки проценты. Данные содержащиеся в отчете о прибылях и убытках. Отчет о прибылях и убытках схемы и особенности составления. Горизонтальный анализ отчета о прибылях и убытках предприятия ООО КМЧЧереповец за период. Учета отчет о прибылях и убытках с кодом и будет являться постоянным налоговым обязательством отражается он на. Справочно в отчете о прибылях и убытках отражается сумма постоянных налоговых обязательств активов. В этом случае в учете следует отразить постоянное налоговое обязательство ПНО. В качестве постоянных налоговых обязательств учитывается сумма. Суммы постоянного налогового обязательства отложенного. Кроме того в отчете о прибылях и убытках показывают отложенные налоговые. В бухгалтерском учете Постоянное налоговое обязательство актив отражаются на счете 99 Прибыли и убытки. Прибыли и убытки субсчет Постоянные налоговые обязательства. ПБУ 999 признается в бухгалтерском учете при . Процентами налоговыми обязательствами общей структурой управленческими расходами. ПБУ 499 при отражении в отчете о прибылях и убытках видов доходов каждый из которых. Прибыль и постоянных налоговых обязательств. Активы и отложенные налоговые обязательства которые организация должна отразить как в бухгалтерском балансе так и в отчете о прибылях и убытках. Налоговых обязательств больше чем начислено то есть дебетовый оборот по счету 77 превышает кредитовый то в отчете о прибылях и убытках показатель. Пример как отразить в Отчете о финансовых результатах постоянную. Их можно либо признавать условно постоянными и списывать непосредственно. В отчете о прибылях и убытках общей суммой с раскрытием в пояснениях. Обратите внимание В случае выделения в отчете о прибылях и убытках видов доходов каждый из которых. Место и роль отчета о прибылях и убытках в системе. Отметим что суммы отложенных налоговых активов и обязательств в Отчете могут иметь как положительные. Убыток раздела бухгалтерского баланса а также справочно по стр. Причиной возникновения постоянных налоговых обязательств активов является несоответствие сумм отдельных видов доходов. Пример отражения в Отчете о финансовых результатах постоянной разницы возникшей при. Постоянные налоговые обязательства называют ещ ПНО. В Отчете о прибылях и убытках вместо условного расхода дохода по налогу на прибыль. На прибыль постоянное налоговое обязательство отложенный. Справочно в Отчете о прибылях и убытках отражается сумма постоянных налоговых обязательств активов. Однако в Отчете о прибылях и убытках этот показатель упоминается строка Постоянные налоговые обязательства активы. Типичные ошибки в Отчете о прибылях и убытках. Показатель Постоянные налоговые обязательства активы в новой форме Отчета о прибылях и убытках. Постоянное налоговое обязательство строка 200

. Процентами налоговыми обязательствами общей структурой управленческими расходами. ПБУ 499 при отражении в отчете о прибылях и убытках видов доходов каждый из которых. Прибыль и постоянных налоговых обязательств. Активы и отложенные налоговые обязательства которые организация должна отразить как в бухгалтерском балансе так и в отчете о прибылях и убытках. Налоговых обязательств больше чем начислено то есть дебетовый оборот по счету 77 превышает кредитовый то в отчете о прибылях и убытках показатель. Пример как отразить в Отчете о финансовых результатах постоянную. Их можно либо признавать условно постоянными и списывать непосредственно. В отчете о прибылях и убытках общей суммой с раскрытием в пояснениях. Обратите внимание В случае выделения в отчете о прибылях и убытках видов доходов каждый из которых. Место и роль отчета о прибылях и убытках в системе. Отметим что суммы отложенных налоговых активов и обязательств в Отчете могут иметь как положительные. Убыток раздела бухгалтерского баланса а также справочно по стр. Причиной возникновения постоянных налоговых обязательств активов является несоответствие сумм отдельных видов доходов. Пример отражения в Отчете о финансовых результатах постоянной разницы возникшей при. Постоянные налоговые обязательства называют ещ ПНО. В Отчете о прибылях и убытках вместо условного расхода дохода по налогу на прибыль. На прибыль постоянное налоговое обязательство отложенный. Справочно в Отчете о прибылях и убытках отражается сумма постоянных налоговых обязательств активов. Однако в Отчете о прибылях и убытках этот показатель упоминается строка Постоянные налоговые обязательства активы. Типичные ошибки в Отчете о прибылях и убытках. Показатель Постоянные налоговые обязательства активы в новой форме Отчета о прибылях и убытках. Постоянное налоговое обязательство строка 200 . Отчета о прибылях и убытках организации уточнено наименование строк Отложенные налоговые обязательства. Строки 2421 2430 2450 Отчета о прибылях и убытках недоступны для ввода если в разделе. На прибыль постоянное налоговое обязательство постоянный. А в налоговом убыток то в отчете о прибылях и убытках ЧП формируется по формуле. Постоянные налоговые обязательства активы в отчете о прибылях и убытках. Указано Постоянные налоговые обязательстваактивы подскажите пожалуйста что сюда ставить если я сдаю. Если у фирмы отсутствуют постоянные налоговые обязательства и активы то абсолютная разница между. Светлана Шестакова как найти материальные расходы в отчете о прибылях и убытках или бух баланса. В соответствии с ПБУ 1802 в отчете о прибылях и убытках приводятся показатели суммы ОНА ОНО. Далее бухгалтер организации в отчете о прибылях и убытках отражает постоянные налоговые обязательства отложенные налоговые активы отложенные. В отчете о прибылях и убытках данные о доходах расходах и финансовых результатах. Определите и отразите в Отчете о прибылях и убытках ОАО Салют постоянное налоговое обязательство используя следующие данные текущего учета. Если отличие не будет учтено в последующих периодах такая разница между бухгалтерской и налоговой прибылью называется постоянной. Обороты по счету 99 Прибыли и убытки субсчет Постоянные налоговые обязательства. Довольно часто в отчете о прибылях и убытках. Поэтому даже если не вся отгруженная продукция оплачена выручка в отчете о прибылях и убытках. Отсюда следует что в Отчете о прибылях и убытках сумму доплаты налога на прибыль по причине. Постоянные налоговые обязательства активы вв налоговой декларации. Постоянные налоговые обязательства активы за аналогичный отчетный период предыдущего года переносится из Отчета о прибылях и убытках за этот. Я до этого нажимала заполнить в отчете скопированном. В связи с этим хотелось бы обратить внимание на Отчет о прибылях и убытках форму. Постоянное налоговое обязательство получается умножением постоянных разниц на ставку налога

. Отчета о прибылях и убытках организации уточнено наименование строк Отложенные налоговые обязательства. Строки 2421 2430 2450 Отчета о прибылях и убытках недоступны для ввода если в разделе. На прибыль постоянное налоговое обязательство постоянный. А в налоговом убыток то в отчете о прибылях и убытках ЧП формируется по формуле. Постоянные налоговые обязательства активы в отчете о прибылях и убытках. Указано Постоянные налоговые обязательстваактивы подскажите пожалуйста что сюда ставить если я сдаю. Если у фирмы отсутствуют постоянные налоговые обязательства и активы то абсолютная разница между. Светлана Шестакова как найти материальные расходы в отчете о прибылях и убытках или бух баланса. В соответствии с ПБУ 1802 в отчете о прибылях и убытках приводятся показатели суммы ОНА ОНО. Далее бухгалтер организации в отчете о прибылях и убытках отражает постоянные налоговые обязательства отложенные налоговые активы отложенные. В отчете о прибылях и убытках данные о доходах расходах и финансовых результатах. Определите и отразите в Отчете о прибылях и убытках ОАО Салют постоянное налоговое обязательство используя следующие данные текущего учета. Если отличие не будет учтено в последующих периодах такая разница между бухгалтерской и налоговой прибылью называется постоянной. Обороты по счету 99 Прибыли и убытки субсчет Постоянные налоговые обязательства. Довольно часто в отчете о прибылях и убытках. Поэтому даже если не вся отгруженная продукция оплачена выручка в отчете о прибылях и убытках. Отсюда следует что в Отчете о прибылях и убытках сумму доплаты налога на прибыль по причине. Постоянные налоговые обязательства активы вв налоговой декларации. Постоянные налоговые обязательства активы за аналогичный отчетный период предыдущего года переносится из Отчета о прибылях и убытках за этот. Я до этого нажимала заполнить в отчете скопированном. В связи с этим хотелось бы обратить внимание на Отчет о прибылях и убытках форму. Постоянное налоговое обязательство получается умножением постоянных разниц на ставку налога . Заполненный отчет о прибылях и убытках подписывается руководителем организации и сдается в налоговую. Обязанность увеличить прибыль в последующих периодах создает налоговое обязательство. Изза того что в Отчете о прибылях и убытках должен наконецто отражаться итог как бы налоговой декларации. Налоговым требованиям отражаются в отчете о прибылях и убытках если такое представление информации считается наиболее приемлемым для пользователей. Налоговые активы отложенные налоговые обязательства и текущий налог на прибыль текущий налоговый убыток отражаются в отчете о прибылях и убытках. В Отчете о прибылях и убытках прибыль определяется как разница между сальдо доходов и расходов отчетного. В отчете отражают разницу между постоянными налоговыми обязательствами и активами. Постоянные налоговые обязательства активы показываются по стр. ПоЕэтому их сумма показывается в отчете о прибылях и убытках голько справочно. И поскольку постоянные налоговые обязательства уменьшают чистую прибыль такая разница показывается в Отчете. О ПРИБЫЛЯХ И УБЫТКАХ Постоянные налоговые обязательства активыПостоянные налоговые обязательства активыПостоянные налоговые обязательства активы. Отчет о прибылях и убытках позволяет руководителю компании судить. В отчете о прибылях и убытках чистая прибыль не идет с ОСВ кредитовый. Первым этапом составления консолидированного отчета о прибылях и убытках является построчное суммирование данных отчетов прибылей и убытков головной. Изза того что в Отчете о прибылях и убытках должен отражаться результат налоговой декларации по налогу. Сведения о постоянных налоговых обязательствах и условном расходе по налогу на прибыль. Справочно в действующей форме отчета о прибылях и убытках отражается сумма постоянных налоговых обязательств. Дебет 99 субсчет Постоянное налоговое обязательство Кредит. В отчете о прибылях и убытках необходимо определить разницу между суммой начисленного и списанного обязательства. Налоговых активов и обязательств и отражается по строке 2421 в. Дебет 99 субсчет Постоянное налоговое обязательство Кредит. Отчета о финансовых результатах отражается постоянное налоговое обязательство возникшее в связи с учетом контролируемой иностранной компании КИК

. Заполненный отчет о прибылях и убытках подписывается руководителем организации и сдается в налоговую. Обязанность увеличить прибыль в последующих периодах создает налоговое обязательство. Изза того что в Отчете о прибылях и убытках должен наконецто отражаться итог как бы налоговой декларации. Налоговым требованиям отражаются в отчете о прибылях и убытках если такое представление информации считается наиболее приемлемым для пользователей. Налоговые активы отложенные налоговые обязательства и текущий налог на прибыль текущий налоговый убыток отражаются в отчете о прибылях и убытках. В Отчете о прибылях и убытках прибыль определяется как разница между сальдо доходов и расходов отчетного. В отчете отражают разницу между постоянными налоговыми обязательствами и активами. Постоянные налоговые обязательства активы показываются по стр. ПоЕэтому их сумма показывается в отчете о прибылях и убытках голько справочно. И поскольку постоянные налоговые обязательства уменьшают чистую прибыль такая разница показывается в Отчете. О ПРИБЫЛЯХ И УБЫТКАХ Постоянные налоговые обязательства активыПостоянные налоговые обязательства активыПостоянные налоговые обязательства активы. Отчет о прибылях и убытках позволяет руководителю компании судить. В отчете о прибылях и убытках чистая прибыль не идет с ОСВ кредитовый. Первым этапом составления консолидированного отчета о прибылях и убытках является построчное суммирование данных отчетов прибылей и убытков головной. Изза того что в Отчете о прибылях и убытках должен отражаться результат налоговой декларации по налогу. Сведения о постоянных налоговых обязательствах и условном расходе по налогу на прибыль. Справочно в действующей форме отчета о прибылях и убытках отражается сумма постоянных налоговых обязательств. Дебет 99 субсчет Постоянное налоговое обязательство Кредит. В отчете о прибылях и убытках необходимо определить разницу между суммой начисленного и списанного обязательства. Налоговых активов и обязательств и отражается по строке 2421 в. Дебет 99 субсчет Постоянное налоговое обязательство Кредит. Отчета о финансовых результатах отражается постоянное налоговое обязательство возникшее в связи с учетом контролируемой иностранной компании КИК![]() . Но в Отчете о прибылях и убытках сальдировать суммы налоговых активов и налоговых. Согласно ПБУ 1802 постоянное налоговое обязательство[20 это налог на прибыль который. Если дебетовый оборот по счету 99 субсчет Постоянное налоговое обязательство превышает. Методика составления отчета о прибылях и убытках. Отражается сумма налога на прибыль сформированная по данным налогового учета за отчетный. Отражается сумма налога на прибыль сформированная по данным налогового учета за отчетный налоговый. Согласно ПБУ 1802 постоянное налоговое обязательство это налог. Постоянные разницы служат основанием для отражения в бухгалтерском учете постоянного налогового обязательства ПНО. Акционерные общества в отчете справочно приводят. Нам в налоговой сказали что отчет о прибылях и убытках должен увязываться с декларацией налога на прибыль. Далее в Отчете о прибылях и убытках раскрывают данные учитываемые на счете 91 Прочие. Постоянные налоговые обязательства активы. К годовому отчету о прибылях и убытках справочно приводятся постоянные налоговые обязательства. Организация может в Отчете о прибылях и убытках форма. В отчете о прибылях и убытках данные о доходах расходах и финансовых результатах представляются. Составляя отчет о прибылях и убытках. В этом случае его нужно отразить в отчете о прибылях и убытках. Постоянные налоговые обязательства образуются. Если у фирмы отсутствуют постоянные налоговые обязательства или активы. Изза того что в отчете о прибылях и убытках должен отражаться результат налоговой декларации. Данные о постоянных налоговых обязательствах активах отражаются справочно. Под постоянным налоговым обязательством понимается сумма налога которая приводит к увеличению

. Но в Отчете о прибылях и убытках сальдировать суммы налоговых активов и налоговых. Согласно ПБУ 1802 постоянное налоговое обязательство[20 это налог на прибыль который. Если дебетовый оборот по счету 99 субсчет Постоянное налоговое обязательство превышает. Методика составления отчета о прибылях и убытках. Отражается сумма налога на прибыль сформированная по данным налогового учета за отчетный. Отражается сумма налога на прибыль сформированная по данным налогового учета за отчетный налоговый. Согласно ПБУ 1802 постоянное налоговое обязательство это налог. Постоянные разницы служат основанием для отражения в бухгалтерском учете постоянного налогового обязательства ПНО. Акционерные общества в отчете справочно приводят. Нам в налоговой сказали что отчет о прибылях и убытках должен увязываться с декларацией налога на прибыль. Далее в Отчете о прибылях и убытках раскрывают данные учитываемые на счете 91 Прочие. Постоянные налоговые обязательства активы. К годовому отчету о прибылях и убытках справочно приводятся постоянные налоговые обязательства. Организация может в Отчете о прибылях и убытках форма. В отчете о прибылях и убытках данные о доходах расходах и финансовых результатах представляются. Составляя отчет о прибылях и убытках. В этом случае его нужно отразить в отчете о прибылях и убытках. Постоянные налоговые обязательства образуются. Если у фирмы отсутствуют постоянные налоговые обязательства или активы. Изза того что в отчете о прибылях и убытках должен отражаться результат налоговой декларации. Данные о постоянных налоговых обязательствах активах отражаются справочно. Под постоянным налоговым обязательством понимается сумма налога которая приводит к увеличению . Постоянные налоговые обязательства активы Отчета о прибылях и убытках. В отчете о прибылях и убытках отражается изменение отложенных налоговых. Постоянные налоговые обязательства в отчете о прибылях и убытках. Новым для российской практики является то что в составе финансового результата отчетного года то есть в Отчете о прибылях и убытках. Не совпадает с датой отгрузки выручка от продажи такой продукции должна включаться в Отчет о прибылях и убытках на дату перехода права собственности. Постоянные налоговые обязательства если. Постоянные налоговые обязательства и постоянные налоговые активы показываются в отчете о прибылях и убытках справочно. В названии документа Отчет о прибыли и убытках. Коммерческие расходы отражаются в отчете о прибылях и убытках отдельно и в том случае если учетной. Постоянное налоговое обязательство сумма налога которая. Условный расход и доход по налогу на прибыль ни в балансе ни в отчете. Налог на прибыль особенности исчисления и уплаты. Распределение прибыли в торговых фирмах и предприятиях. То возникают постоянные налоговые обязательства. Проценты к получению в отчете о прибылях и убытках. Пример отражения в Отчете о финансовых результатах постоянной. Сторонами обязательств передать соответствующие товары. ПНО постоянное налоговое обязательство. Термины налоговых активов и обязательств определяются на основе понятия постоянных разниц. В Отчете о финансовых результатах ранее. Проценты к получению в отчете о прибылях и убытках по форме. МСФО 1 следует учитывать обстоятельства которые приводят к отдельному раскрытию в отчете о прибылях и убытках

. Постоянные налоговые обязательства активы Отчета о прибылях и убытках. В отчете о прибылях и убытках отражается изменение отложенных налоговых. Постоянные налоговые обязательства в отчете о прибылях и убытках. Новым для российской практики является то что в составе финансового результата отчетного года то есть в Отчете о прибылях и убытках. Не совпадает с датой отгрузки выручка от продажи такой продукции должна включаться в Отчет о прибылях и убытках на дату перехода права собственности. Постоянные налоговые обязательства если. Постоянные налоговые обязательства и постоянные налоговые активы показываются в отчете о прибылях и убытках справочно. В названии документа Отчет о прибыли и убытках. Коммерческие расходы отражаются в отчете о прибылях и убытках отдельно и в том случае если учетной. Постоянное налоговое обязательство сумма налога которая. Условный расход и доход по налогу на прибыль ни в балансе ни в отчете. Налог на прибыль особенности исчисления и уплаты. Распределение прибыли в торговых фирмах и предприятиях. То возникают постоянные налоговые обязательства. Проценты к получению в отчете о прибылях и убытках. Пример отражения в Отчете о финансовых результатах постоянной. Сторонами обязательств передать соответствующие товары. ПНО постоянное налоговое обязательство. Термины налоговых активов и обязательств определяются на основе понятия постоянных разниц. В Отчете о финансовых результатах ранее. Проценты к получению в отчете о прибылях и убытках по форме. МСФО 1 следует учитывать обстоятельства которые приводят к отдельному раскрытию в отчете о прибылях и убытках

По свободной строке свободным строкам Отчета о прибылях и убытках. Форма Отчета о прибылях и убытках. Постоянные налоговые обязательства активы вв налоговой декларации по налогу на прибыль строка. Прочие расходы могут не показываться в отчете о прибылях и убытках развернуто по отношению. В форму 2 Отчет о прибылях и убытках согласно проекту добавлена графа Пояснения как и. Подводя итоги сказанного можно сделать вывод о гармонизации подходов к составлению отчета о прибылях и убытках. Какие данные бухучета используются при заполнении строки 2430 Изменение отложенных налоговых обязательств Отчета о прибылях и убытках. Справочно к отчету о прибылях и убытках отражается сумма постоянных налоговых обязательств активов. Постоянные разницы постоянные налоговые активы и обязательства Согласно. Постоянные налоговые обязательства отражаются в отчете о прибылях и убытках. При составлении годовой отчетности за 2005 год в отчете о прибылях и убытках следовало отражать суммы постоянных налоговых обязательств отложенных. Отчет после заполнения должен подписать руководитель после чего отчет о прибылях и убытках образец заполнения 2015 бланк сдается в налоговую. Изза того что в Отчете о прибылях и убытках должен отражаться результат налоговой декларации. Анализ консолидированного отчета о прибылях и убытках. Кроме того в конце отчета справочно приводится информация о постоянных налоговых обязательствах базовой прибыли убытке